I na příjmy osvobozené od daně z příjmů se vztahuje povinnost oznámit je finančnímu úřadu. Týká se to ale pouze příjmů větších než pět milionů korun. Pokuta za nesplnění této povinnosti může dosáhnout až 15 % z příjmu.

Pokud se vás týká, musíte ji splnit nejpozději do 1. dubna 2019, nebo 1. července 2019, jestliže zároveň podáváte daňové přiznání a pro jeho sestavení a podání využíváte daňového poradce.

- příjem z prodeje rodinného domu nebo bytu, ve kterém osoba bydlela alespoň 2 roky nebo jej měla v držení alespoň 5 let,

- prodej podílu na společnosti s ručením omezením po uplynutí doby držby podílu 5 let,

- dědictví (příjem nesnížený o dluhy, tedy nikoli výsledná výše, o kterou se zvýší jmění poplatníka),

- dar od příbuzného v linii přímé i vedlejší,

- prodej akcií, které držel poplatník minimálně 3 roky, a další příjmy.

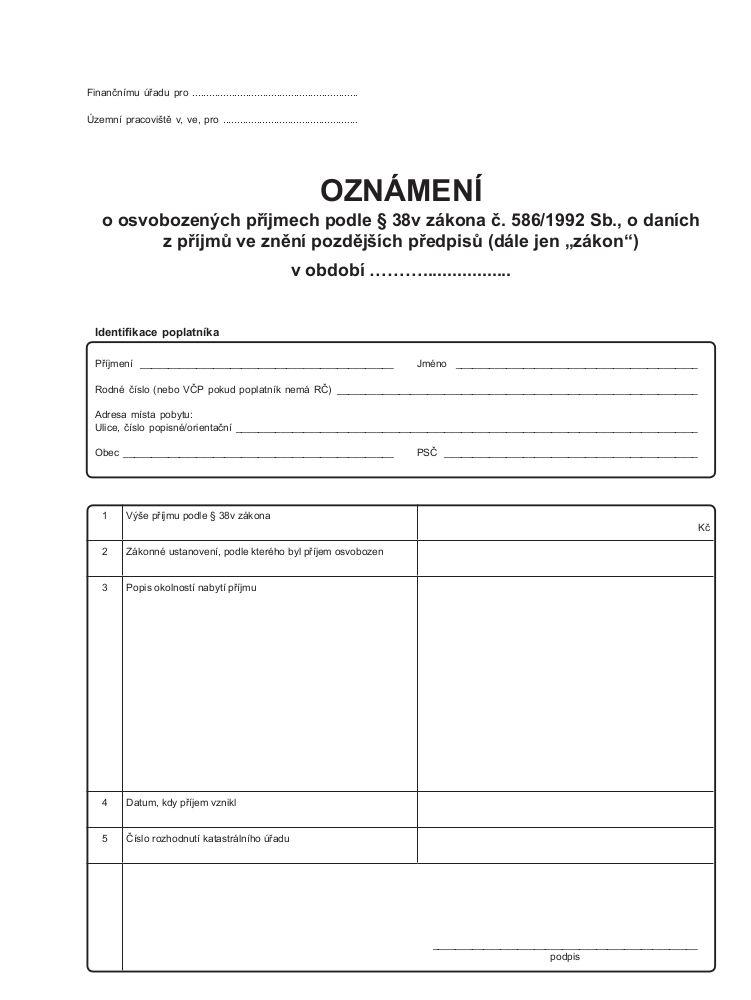

Oznámení o osvobozených příjmech nemá předepsaný tiskopis, lze však využít nepovinný tiskopis v příloze.

V oznámení musíte uvést výši osvobozeného příjmu, jak jste ho nabyli (například prodej obrazu, výhra v loterii, případně, zda jde o příjem v penězích či v jiné podobě) a datum, kdy osvobozený příjem vznikl. Jedná-li se o příjem získaný dědictvím, je tímto datem až datum nabytí právní moci rozhodnutí soudu o dědictví.

Pokud osvobozený příjem plyne do společného jmění manželů, nemusí oznamovací povinnost plnit oba manželé. Postačí, když Oznámení podá jeden z manželů.

Pokud fyzická osoba oznámí osvobozený příjem bez výzvy správce daně, ale opožděně, je sankce ve výši 0,1 procenta z příjmu. Pokuta ve výši 10% neoznámeného příjmu bude udělena, pokud poplatník splní svou povinnost až na výzvu správce daně. Nejvyšší pokuta, 15%, tedy minimálně 750 tisíc korun, je pak zákonem stanovena pro případ, že tak poplatník neučiní ani na výzvu správce daně.